1. Resumo executivo – por que isso importa agora

Nos mercados financeiros, existem empresas que seguem as regras e há empresas que escrevem seu próprio manual.

Isso não é um pivô. É uma transformação por atacado no modelo de negócios e na identidade. A empresa agora funciona menos como um provedor de SaaS e mais como um veículo alavancado de bitcoin com um ticker da NYSE e registros da SEC.

Sua estratégia é simples, mas radical:

Levantar capital estrategicamente por meio de patrimônio ou dívida. Converta imediatamente esse capital em bitcoin.Never Sell The Bitcoin.

O resultado? MSTR Controles ≈ 3% de todo o Bitcoin que jamais existirá. Esta não é apenas uma posição-é uma reivindicação em escala de monopólio em uma rede monetária que ainda está em sua fase inicial de monetização.

Aqui é onde estamos hoje:

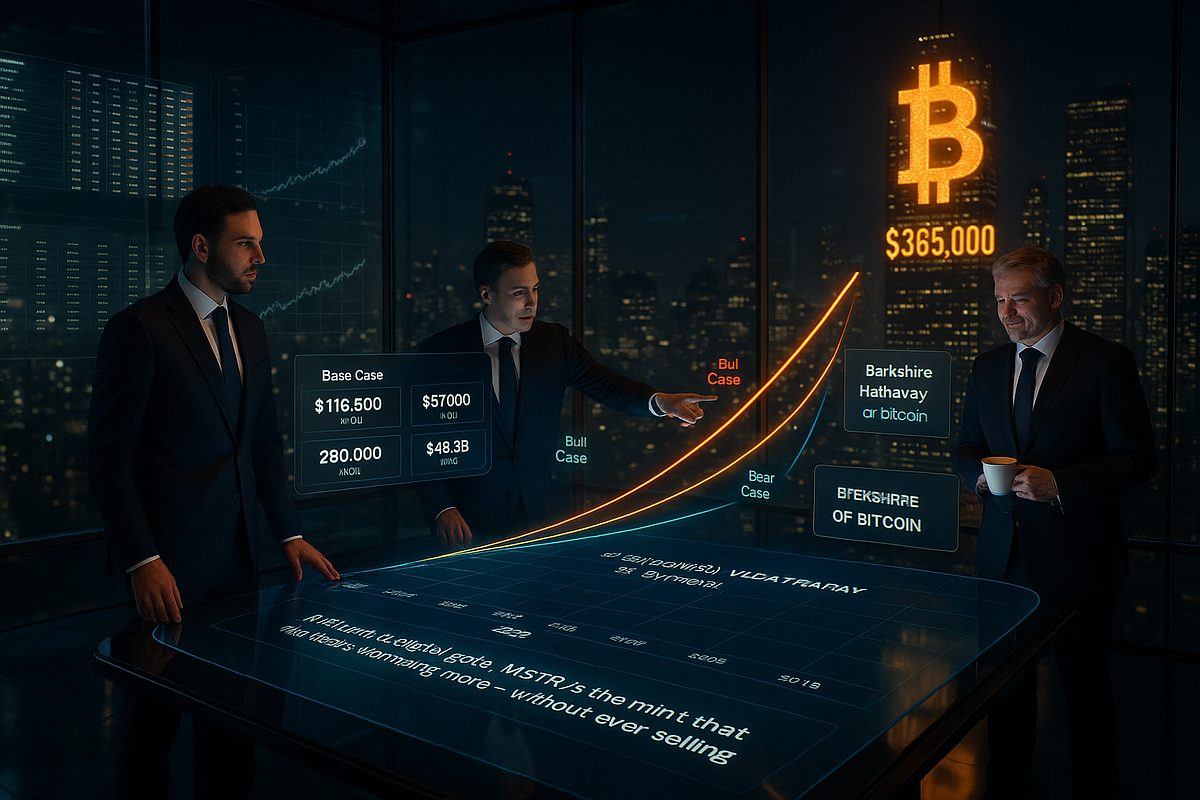

BTC Holdings: 628.791 BTC.Earrage Custo Base: $ 73.300.Market Valor (@ $ 116.500/BTC): ≈ $ 73B.NouRealed Gains: ≈ $ 26,93B.Q2 2025 Receita líquida: US $ 10,02b-maiores que alguns S & P 500 setores produzem 2025 em um número de dólar. US $ 4,2 bilhões preferidos perpétuos (10% STRD), US $ 23,9 bilhões aumentados desde 2020.

Isso não é “jogo de criptografia”. Sua alocação de capital em uma escala institucional em um ativo escasso, não diluível e globalmente líquido.

E está sendo executado usando um manual de capital de crescimento do Vale do Silício-as mesmas táticas que construíram empresas de tecnologia de trilhões de dólares-apenas aqui, o produto não é um aplicativo ou um gadget. O “produto” é a própria escassez.

Por que “maior, mais rápido, melhor” se aplica aqui:

O TAM maior → Bitcoin é todo dinheiro, não um da indústria vertical.Faster → Ciclos de metade compactam a janela de composição para quatro anos em vez de décadas.

2. Verificação de realidade financeira atualizada – Q2 2025 linha de base

Se você está gerenciando o dinheiro institucional, a credibilidade começa com dados precisos e atuais-não os decks de investidores desatualizados ou boatos.

A MicroStrategy detém 628.791 BTC, equivalente a aproximadamente 3% do suprimento fixo total do Bitcoin. Isso dá à empresa uma posição quase-monopolista em um ativo que não pode ser diluído ou recriado.

O custo médio de aquisição para esta pilha é de US $ 73.300 por BTC, com uma base de custo total de US $ 46,07 bilhões. Essa posição é profunda no dinheiro, criando a opção incorporada – mesmo que o preço do Bitcoin se refira, a base de baixo custo fornece proteção de desvantagem significativa.

No preço atual de mercado de US $ 116.500 por BTC, as participações valem aproximadamente US $ 73 bilhões. Isso é maior que as reservas de ouro de muitas nações soberanas, enviando um sinal claro de escassez para os mercados institucionais.

A empresa possui ganhos não realizados de cerca de US $ 26,93 bilhões, que se alimentam diretamente dos ganhos relatados sob contabilidade de valor justo. Isso atua como um poderoso amplificador de lucro e perda durante os ciclos de Bitcoin Bull.

Para o segundo trimestre de 2025, o lucro líquido chegou a US $ 10,02 bilhões – um número que demonstra como a valorização do balanço nesse modelo pode eclipsar a receita das operações tradicionais.

A carga da dívida da MSTR fica a aproximadamente US $ 8,2 bilhões, principalmente de taxa fixa e datada há muito tempo, o que mantém o risco de taxa de juros mínimo no curto prazo.

A empresa também possui US $ 4,2 bilhões em patrimônio preferido perpétuo (strd) pagando 10% anualmente. Esse capital de rendimento fixo não tem reclamação sobre o Bitcoin Upside, tornando-o estruturalmente vantajoso para os acionistas ordinários.

Desde 2020, a MicroStrategy levantou US $ 23,9 bilhões em patrimônio líquido, cronometrando sua emissão durante picos de preço das ações para maximizar o valor do Bitcoin adquirido por ação emitido.

Por fim, o negócio principal de software está gerando um fluxo de caixa operacional negativo de – US $ 95,6 milhões nos doze meses. Isso reflete a realidade de que o MSTR agora opera principalmente como um veículo do mercado de capitais para o acúmulo de bitcoin, com o braço de software desempenhando um papel secundário.

Takeaway institucional: Esta é uma empresa que terceirizou efetivamente seu motivo de lucro operacional para o Bitcoin. O negócio de software mantém as luzes acesas, mas o verdadeiro mecanismo de crescimento é o acúmulo do BTC no mercado de capitais.

{kind=link}